Que o consórcio é um grande facilitador para aquisição de imóveis você já deve saber. Porém, no texto de hoje trouxemos mais uma opção de uso, oferecida de forma pioneira pela Ademicon, para a sua carta de crédito: a compra de imóveis de leilão.

Então, a partir de agora você vai ficar por dentro de tudo o que precisa saber sobre este assunto.

Panorama sobre o mercado de leilão

O mercado de leilão de imóveis está em pleno crescimento. Segundo dados da Zuk, empresa que atua no ramo de leilões online, a oferta de propriedades cresceu 33% no primeiro trimestre de 2020 em comparação com o mesmo período de 2019, e 8% nos lotes ofertados de 2021 para 2022.

Vantagens de comprar imóveis de leilão

- ● Preço abaixo do valor de mercado

- ● É um negócio rentável

- ● Economia e investimento na formação de patrimônio

Preço abaixo do valor de mercado

Quando um imóvel vai a leilão por inadimplência, o valor obtido na venda é usado para quitar os débitos vinculados ao bem imobiliário, tanto o crédito bancário pendente (no caso de financiamento) quanto outras despesas, como condomínio e IPTU. Por isso, o valor mínimo anunciado nos leilões é bem abaixo do valor de mercado da propriedade.

Considerando este cenário, que é atraente, você consegue imaginar a utilização do consórcio, via carta de crédito contemplada, como meio para compra de imóveis em leilão?

É um negócio rentável

A princípio, pode parecer um método não convencional, mas na verdade ele é viável e vantajoso. Indo além, podemos dizer ainda que este é um negócio rentável, já que os bens são vendidos a preços muito mais baixos do que valem no mercado e, futuramente, existe a possibilidade de comercializá-los pelo seu real valor.

Economia e investimento na formação do patrimônio

Assim, de uma forma bem resumida, conclui-se quem optar por utilizar o consórcio como meio para compra de imóveis em leilão, seja com o intuito de economizar ou investir na formação de patrimônio, acaba se beneficiando.

Principais vantagens do consórcio em leilão de imóveis

- ● Não precisa recorrer a empréstimos bancarios

- ● Crédito a preços mais baixos

- ● Isenção de juros

- ● Quitar parcelas com a venda do imóvel

- ● Deixar o restante do crédito rendendo

- ● Agilidade no processo

Não precisa recorrer a empréstimos bancários

Ao fazer um consórcio, você tem a possibilidade de participar em leilões de imóveis sem recorrer a empréstimos bancários, o que muitas vezes pode acabar se tornando um peso para as finanças, por isso fazer um consórcio é uma das vantagens para adquirir imóvel de leilão.

Crédito a preços mais baixos

Com o consórcio, você consegue adquirir imóveis pela metade do preço com crédito a preços mais baixos, em comparação a um empréstimo ou financiamento, por exemplo, sendo esta mais uma das vantagens de fazer um consórcio para adquirir imóvel de leilão.

Isenção de juros

Diferente de um financiamento, onde os juros podem te levar a pagar até mais do dobro do valor inicial, no consórcio, você tem isenção de juros nas parcelas, devido as taxas do consórcio serem fixas nas parcelas, ou seja, ela não vai ser alterada no decorrer das parcelas do consórcio e você consegue saber antecipadamente, exatamente qual será o valor final que estará pagando. Sendo assim, aderir ao consórcio para leilão de imóveis, você conta também com mais esta vantagem.

Quitar parcelas com a venda do imóvel

Outra vantagem do consórcio para aquisição de imóvel de leilão é que você pode fazer a quitação das parcelas com o dinheiro de venda do imóvel (caso a garantia não seja transferida) e ainda ficar com boa parte do valor.

Deixar o restante do crédito rendendo

Mais uma das vantagens ao fazer um consórcio, é que você pode usar parte do valor do crédito para arrematar um imóvel de leilão de menor valor e deixar o restante rendendo na própria companhia.

Agilidade no processo

Por fim, a melhor vantagem, sendo este um diferencial da Ademicon, é a agilidade em todo processo, com pagamento do imóvel leiloado em até 24h.

Por isso é tão vantajoso usar o consórcio para adquirir imóvel de leilão, e a Ademicon, maior administradora independende de consórcio do Brasil, é pioneira em consórcio de imóveis para leilão.

Agora que você sabe que é possível participar de leilões utilizando a carta de crédito de consórcio como meio de arremate, chegou a hora de entender como tudo funciona.

É de se esperar que para ter o imóvel registrado em seu nome, algumas etapas devem ser seguidas.

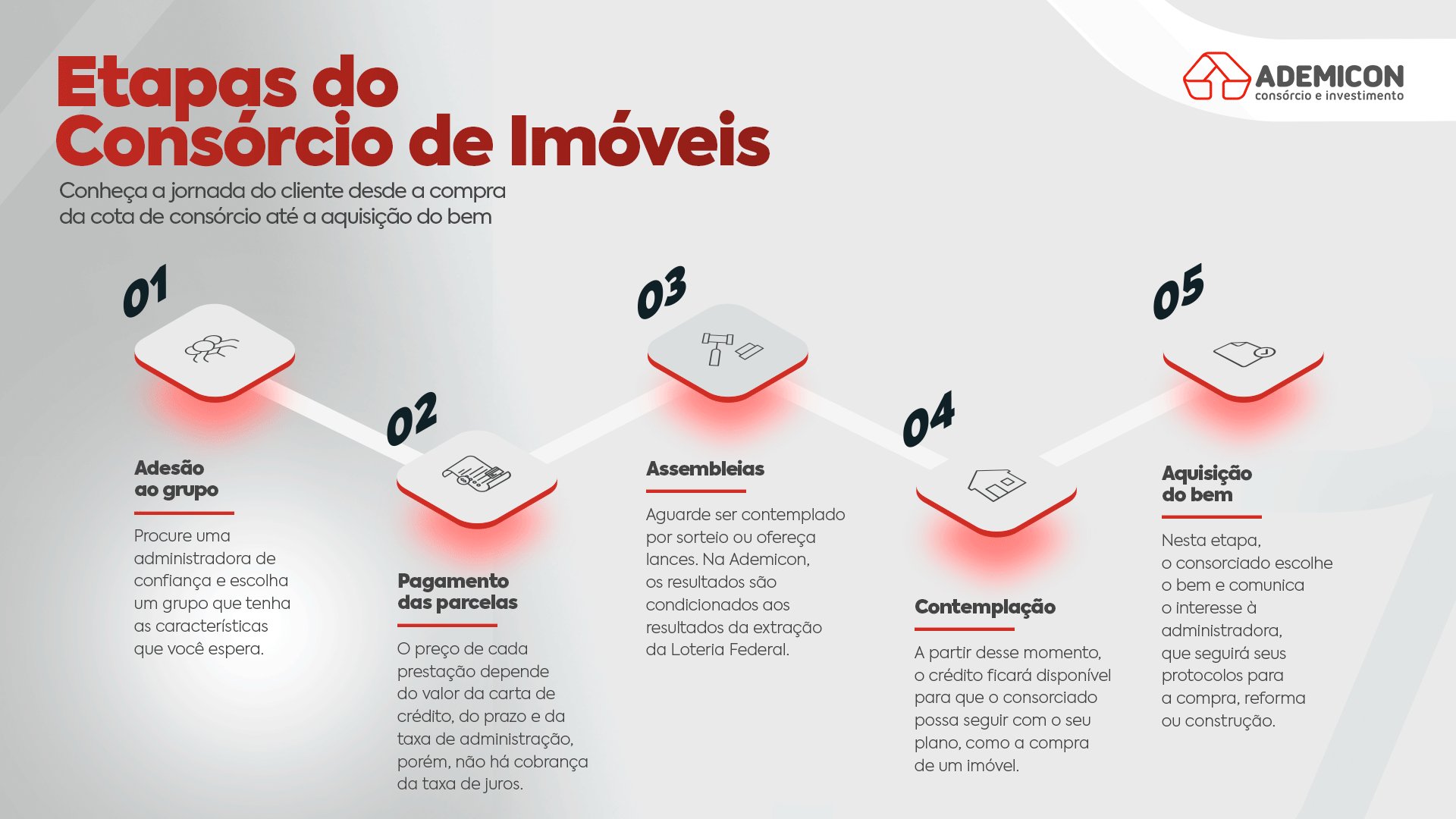

Etapas do consórcio para aquisição de imóveis de leilão

- ● Comprar uma ou mais cotas de consórcio de imóveis

- ● Receber sua contemplação

- ● Alienar um imóvel

- ● Aguardar a análise da propriedade

- ● Dar seu lance no leilão

- ● Continuar o pagamento das parcelas do consórcio

Para facilitar o entendimento, descrevemos os tópicos abaixo, que explicam de forma detalhada todas as etapas desde a aquisição do consórcio.

Comprar uma ou mais cotas de consórcio de imóveis

Em um primeiro momento, é necessário comprar uma ou mais cotas de consórcio de imóvel e efetuar os pagamentos mensais das parcelas.

Receber sua contemplação

Após a contemplação, que pode acontecer por lance ou sorteio, é hora de comunicar a administradora de que o crédito será utilizado para arrematar imóvel em leilão (item 5 no infográfico).

Alienar um imóvel

Na sequência será preciso alienar um imóvel (que não o imóvel a ser adquirido no leilão), cujo valor cubra o saldo devedor junto à administradora de consórcio. Importante lembrar que a valoração do bem imobiliário precisa equivaler, pelo menos, ao total das parcelas a serem quitadas.

Aguardar a análise da propriedade

Uma análise da propriedade em garantia será realizada, para certificar se ela cumpre os requisitos.

Dar seu lance no leilão

Com o crédito e a análise de garantia aprovados e a documentação finalizada, chegou a hora de dar o lance no leilão. Como o trâmite é efetivado antes do leilão, a administradora consegue efetuar o pagamento no prazo estabelecido pelo leiloeiro.

Continuar pagando as parcelas do consórcio

Depois de ter adquirido o imóvel, é preciso continuar a pagar as parcelas do consórcio, planejadas de acordo com o valor do crédito disponibilizado. É possível ainda transferir a garantia para o imóvel recém-adquirido via leilão, assim que toda a documentação estiver regularizada, e o imóvel já esteja registrado.

Dicas extras:

Outra vantagem desta modalidade de negócio é a possibilidade de, posteriormente, quitar as parcelas do consórcio com o dinheiro obtido na venda do imóvel (caso a garantia não seja transferida para o bem adquirido) e ainda ficar com boa parte do valor.

Há também a possibilidade de usar parte do valor do crédito para arrematar um imóvel de menor valor e deixar o restante rendendo na própria companhia.

Com o texto de hoje você conheceu mais uma possibilidade de uso para a carta de crédito. E, se você ainda não tem um consórcio, aproveite a oportunidade! Acesse nosso site e simule agora mesmo!