Quando o assunto é consórcio ou financiamento de veículo, você pode ficar na dúvida sobre qual a melhor opção, não é mesmo? Entender os detalhes dessa questão permite que você domine o assunto e faça as melhores escolhas para sua compra. A boa notícia é que o mercado hoje oferece amplas possibilidades ao consumidor, tornando sua conquista viável.

Tem dúvidas sobre esse assunto? Não se preocupe! Depois de ler esse artigo você conseguirá fazer as melhores escolhas e alcançar seus objetivos de forma segura e prática. Confira!

1. Como escolher entre consórcio de veículos ou financiamento?

Existem no mercado diversas opções para quem quer levantar fundos para a realização de suas conquistas e o financiamento ou o consórcio de veículos podem te ajudar na sua compra. Na primeira opção, uma instituição financeira como um banco, por exemplo, cede o empréstimo do dinheiro para a compra do bem enquanto você paga essa dívida de forma parcelada ao longo dos anos. Claro. esse pagamento não envolve apenas o valor a ser debitado do automóvel. Também são incluídas as já conhecidas e preocupantes taxas e juros bancários que certamente vão encarecer bastante o custo final de seu veículo.

E é justamente esse é um dos motivos pelos quais o consórcio tem crescido tanto no Brasil nos últimos anos. As condições mais acessíveis e flexíveis desse modelo de compra permitem que muitas pessoas alcancem suas metas de forma programada e sem que isso se torne um peso ao seu orçamento. E são várias as vantagens!

Saber diferenciar essas opções permitirá que você avalie a sua situação atual com clareza e decida qual o passo seguinte a ser tomado para comprar um automóvel da forma mais tranquila possível.

2. Como funciona o consórcio?

O consórcio é nada mais que um grupo de pessoas com um objetivo em comum — no caso, comprar um veículo — que juntam forças para levantar recursos a fim de que todos ali possam individualmente alcançar o que precisam.

Esse grupo é organizado e intermediado por meio de uma administradora de consórcios que será responsável pela organização de assembleias mensais, nas quais ocorrem o sorteio das cartas de crédito para aquisição do veículo. A Ademicon é a administradora independente de consórcio líder no Brasil considerando créditos ativos, e pode te auxiliar na sua conquista. Entre as responsabilidades da administradora, também estão:

- Redigir um contrato legal, legível e com regras claras em torno dos direitos e deveres da própria administradora e do consorciado;

- Agrupar pessoas com interesses em comum;

- Realizar a gestão dos recursos do grupo a fim de garantir que os objetivos de cada um poderão ser alcançados até o término desse processo;

- Fazer a liberação do crédito;

- Prestar suporte em todas as etapas do processo.

Para que a empresa realize todo esse trabalho, é cobrada uma taxa de administração, que é diluída nas parcelas do plano. Sobre as prestações, ainda podemos destacar alguns outros valores. Veja:

- Fundo de reserva: a fim de evitar reveses causados por problemas, como inadimplência, existe essa quantia que é cobrada para proteger o funcionamento do grupo.

- Seguro: a administradora pode ainda oferecer um seguro ao consorciado, que terá uma proteção que garante a quitação da cota em caso de imprevistos.

Outro ponto importante é entender como se dá o percurso desde o momento de se tornar um consorciado até a contemplação com a carta de crédito.

Abaixo, apresentamos alguns pontos para que você consiga compreender melhor essa operação. Veja:

- Para comprar um consórcio, será necessário apenas os documentos básicos, como o RG e o CPF. Somente após a contemplação você precisará apresentar documentos mais específicos para a análise;

- Você pode escolher o valor da carta de crédito, bem como o montante a ser pago nas parcelas mensais e o prazo da cota. Tudo isso livre de entrada e juros;

- Como consorciado, você passa a ter direito de participar das assembleias mensais organizadas pela administradora nas quais ocorre o sorteio para a definição dos contemplados, mas para isso é preciso estar com os pagamentos em dia;

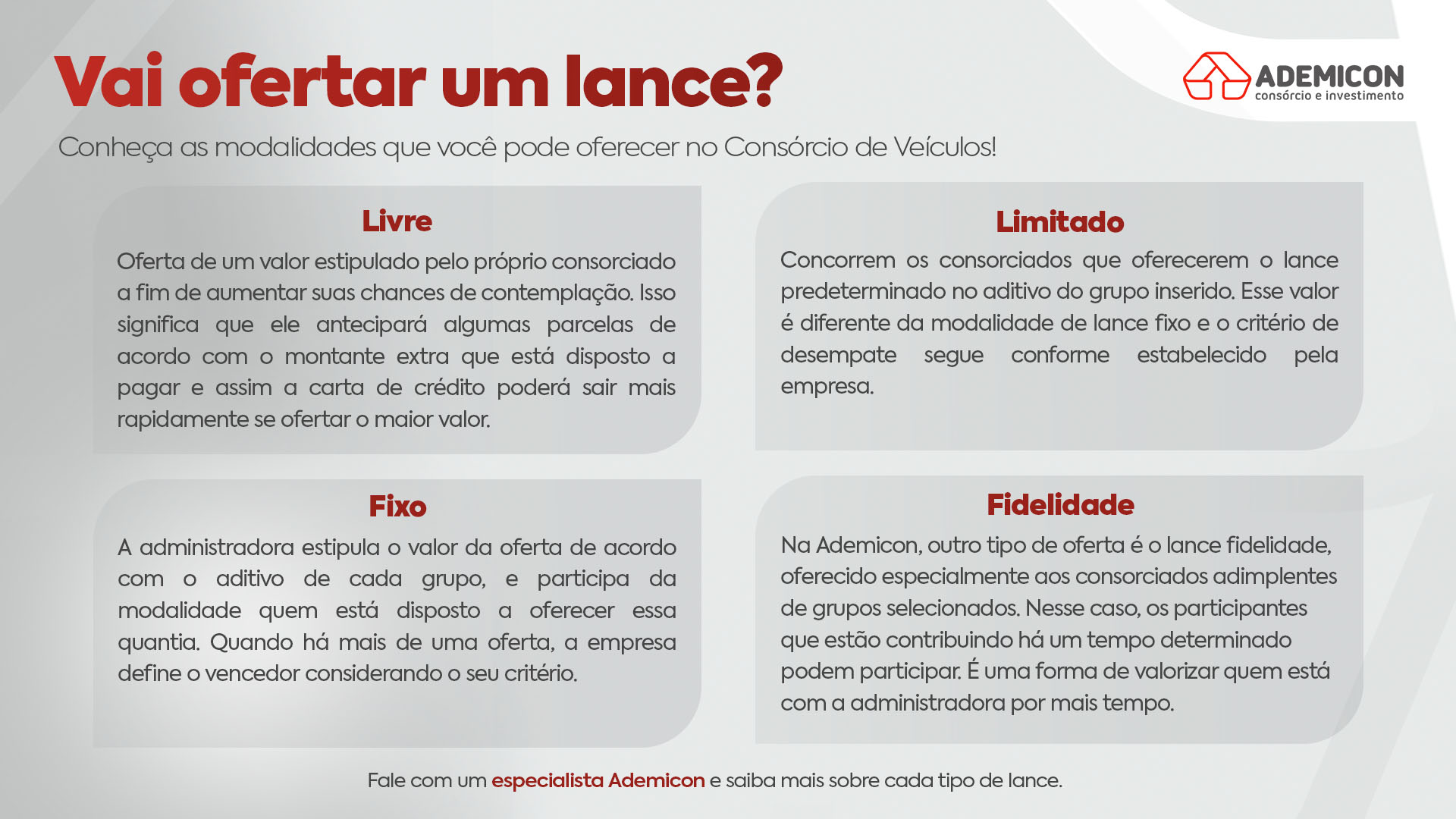

- Os sorteios nas assembleias não são a única forma de você ser contemplado, considerando que é possível também ofertar lances para aumentar suas chances e receber a carta de crédito antes do previsto;

- Considere ainda que se você se organizar financeiramente antes de adquirir um consórcio, poderá fazer lances maiores e acelerar esse processo de forma mais acertada. Essa é uma estratégia bastante usada e que funciona bem. Um consultor de negócios da Ademicon pode auxiliar você a analisar os melhores momentos para ofertar o lance.

Ok, agora que você já entende como a administradora trabalha e como é possível agir de forma mais inteligente dentro do consórcio, pode estar se perguntando quais os diferentes tipos de lance disponíveis, acertamos? Pois bem, a seguir você pode conhecê-los!

Consulte os aditivos e regras de cada grupo em caso de dúvidas.

3. Como funciona o financiamento?

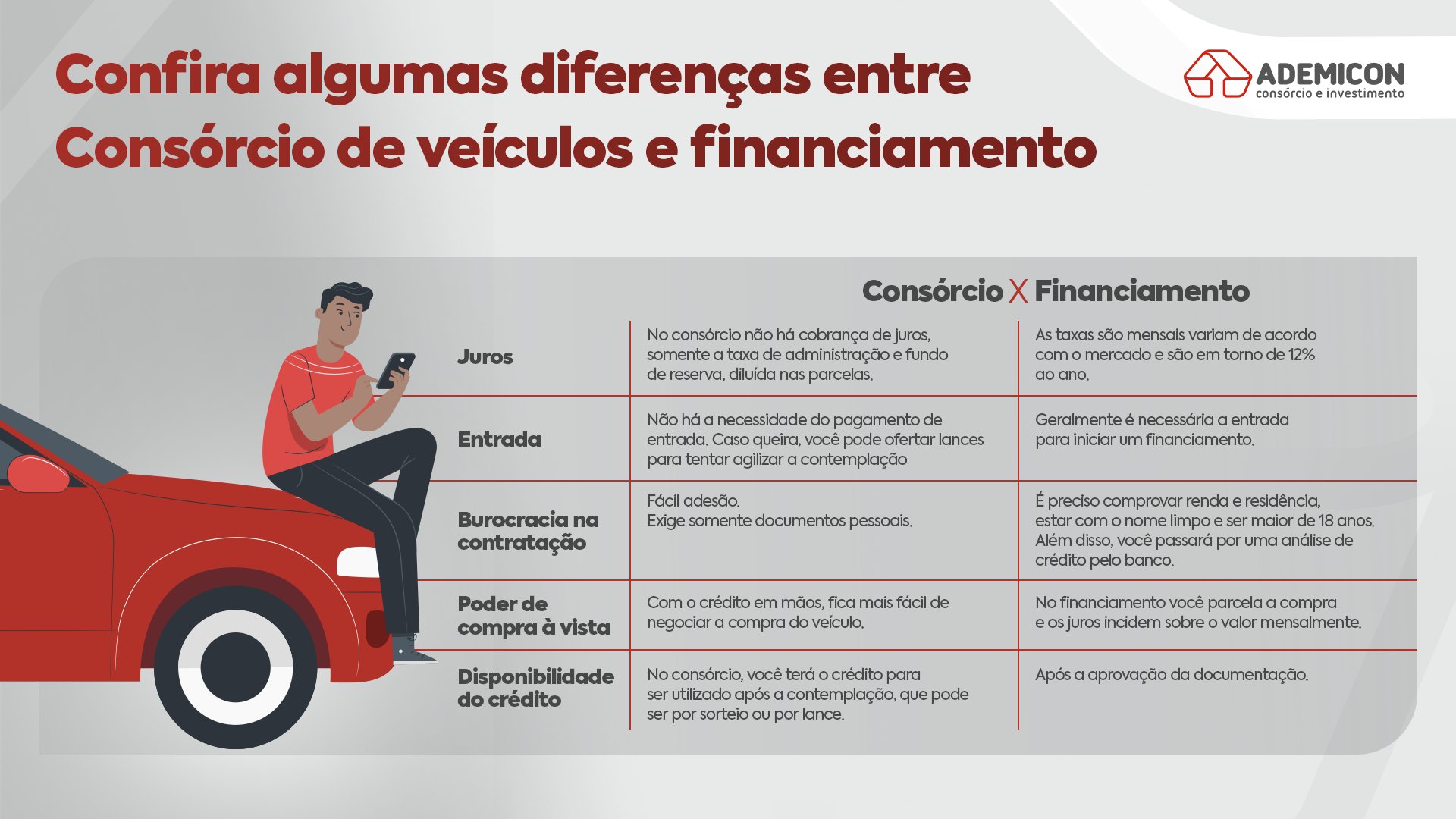

Em um financiamento, bem diferente do consórcio, existe uma burocracia maior no momento de buscar esse tipo de solução. Isso começa na avaliação do seu perfil e aprovação de crédito já na adesão. O banco vai avaliar sua situação financeira, se o nome está sujo junto a credores, se você tem condições de arcar com as parcelas e vários outros fatores que podem dificultar sua aceitação. Além do mais, é comum ser cobrada uma variedade de documentos e comprovações a fim de que o financiamento seja finalmente realizado.

Outra diferença em relação ao consórcio é que no financiamento, você quase sempre deve sinalizar a compra com um valor de entrada, geralmente estipulado pela própria instituição. Isso também é um fator complicador, já que te obrigará a reservar uma quantia de dinheiro de antemão quando for contratar um.

Agora vamos falar de uma das questões mais relevantes: as taxas cobradas. Os juros, por exemplo, giram no mínimo em torno de pouco mais de 1% ao mês. Vale dizer que ainda que, no consórcio, não há essa cobrança e que a atualização do crédito é feita de acordo com Índice Nacional de Preços ao Consumidor (INPC), que em 2022 ficou na casa dos 6%. Ou seja: a parcela é reajustada, mas o valor do bem também aumenta.

O importante é avaliar seu próprio poder de compra para saber qual dessas alternativas se encaixa melhor aos seus interesses e do que o bolso pode arcar. É disso que vamos falar agora. Continue lendo para aprender mais!

4. Como escolher a melhor opção?

Em meio a tantos detalhes e informações, pode ser confuso escolher a melhor opção, concorda? Pois bem, aqui vamos destacar mais alguns pontos e elementos que você deve prestar atenção a fim de evitar erros desnecessários e complicar sua vida financeira por descuido e desconhecimento.

Ainda que o financiamento apresente a vantagem de poder comprar o veículo imediatamente, você deve contrapor esse fator com a ideia de que no consórcio é possível também acelerar esse processo por meio da oferta de lances.

Além do mais, se você pode arcar com um financiamento que cobrará uma entrada e parcelas provavelmente maiores que as de um consórcio, então você também pode fazer o caminho inverso e utilizar seu poder de compra para dar um lance certeiro e ser contemplado de forma ágil. O consórcio pode valer a pena já que a burocracia e os custos são menores.

5. Por que o consórcio vale mais a pena?

A essa altura, você já deve ter percebido que são vários os motivos para acreditar que o consórcio é uma excelente alternativa. Afinal, desde o início do processo você já tem uma facilidade maior ao adquirir a um consórcio do que contatar um banco com todo seu trâmite, por exemplo. A burocracia no consórcio é menor e a flexibilidade de planos somada às diversas possibilidades de ser contemplado, como acontece com os lances, faz com que você já comece bem como consorciado, sendo que é possível tentar a carta de crédito desde a primeira assembleia.

Pense ainda que você pode contar com uma consultoria exclusiva da Ademicon, para entender qual é o melhor grupo de acordo com suas metas. O consultor de consórcio poderá montar uma estratégia buscando a sua contemplação.

Os motivos, porém, não acabam aqui. Precisamos lembrar que no consórcio não é necessário dar entrada e nem pagar juros, ou seja, a aquisição do automóvel é integralmente parcelada. E como o crédito é atualizado anualmente, você garante o seu poder de compra e, com o pagamento à vista, ainda pode negociar ótimos descontos na negociação.

Agora que você terminou de ler esse conteúdo aprofundado sobre o assunto, certamente está em melhores condições para fazer a escolha certa. Aproveite para dar um passo à frente e se tornar um consorciado!

Se você se interessou pelo consórcio, entre em contato com a Ademicon agora mesmo e confira as possibilidades que a empresa oferece.