Escrito por: Redação Ademicon

Planejamento Financeiro, 6 minutos de leitura • Publicado em: 24/11/2025

IGPM ou IPCA: qual o melhor índice para o seu contrato?

Descubra como cada índice é calculado e como escolher entre IGPM ou IPCA para os seus contratos imobiliários. Leia agora!

Um índice trabalha com os preços do seu consumo diário, como alimentação e moradia, e o outro é focado nos valores de atacado e matérias-primas, mas os dois podem ser usados em contratos imobiliários. Conheça neste conteúdo a diferença entre eles, como cada um é calculado e como escolher entre IGPM ou IPCA no seu contrato de compra e venda de imóveis ou de aluguel.

Boa leitura!

Qual a diferença entre o IPCA e o IGP-M?

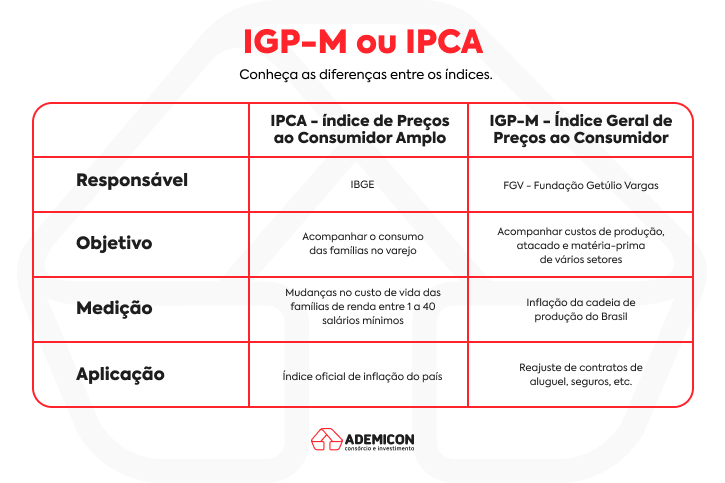

O IPCA-Índice de Preços ao Consumidor Amplo mede a inflação do ponto de vista do varejo (consumidor) e é oficial do governo, enquanto o IGP-M-Índice Geral de Preços de Mercado mede a inflação englobando produção agropecuária, atacado e custos da construção civil; por isso, muda mais rapidamente, já que reflete as alterações nos preços de matérias-primas e do dólar.

De forma simples, o IPCA é o índice oficial do Brasil focado no consumo das famílias (supermercado, aluguel, serviços, etc), e o IGP-M acompanha matérias-primas como petróleo e minério, sendo mais sensível ao câmbio, além das alterações de preço em produtos agropecuários e industriais como o café e a soja, com uma variação chamada IPA - Índice de Preços ao Produto Amplo.

Isso significa que os dois impactam o seu planejamento financeiro em áreas diferentes, por isso, é importante conhecer e acompanhar as suas mudanças.Entenda mais com a imagem abaixo:

O IGP-M tem reação imediata às variações de commodities, insumos e câmbio, enquanto o IPCA responde com mais lentidão.

O IGP-M tem reação imediata às variações de commodities, insumos e câmbio, enquanto o IPCA responde com mais lentidão.

Se a sua dúvida é “qual é melhor: IPCA ou IGP‑M”, tudo depende do uso. O IPCA ajuda a entender o que impacta os preços do consumo diário e tem reflexo mais imediato no seu orçamento mensal. O IGP‑M, por sua vez, é mais útil para projetar variações nos custos no atacado, e dos insumos para produtores ou construtores.

Além disso, é usado para ajustar os preços de venda da produção agropecuária, ajudando a prevenir prejuízos quando a inflação sobe.

Como são calculados?

Cada um segue uma fórmula independente, porque também são feitos por órgãos diferentes. Veja a seguir:

Cálculo do IGP-M

É feito pela Fundação Getúlio Vargas, por meio da média de três subíndices:

- IPA-M: mede a inflação no atacado, ou seja, a mudança dos preços no meio agropecuário e industrial e tem peso de 60% no cálculo;

- IPC-M: tem peso 30% e acompanha a variação em bens e serviços do consumidor final, desde alimentação a transporte e saúde;

- INCC-M: monitora os preços da construção civil, incluindo mão de obra e materiais, com peso 10%.

O valor divulgado é a taxa percentual do período (mensal), vinda da soma de contribuições dos subíndices.

Cálculo do IPCA

O valor também é resultado de uma média, mas ao invés de subíndices, o IBGE - Instituto Brasileiro de Geografia e Estatística, usa produtos e serviços em alimentação, saúde, habitação, despesas pessoais, educação, vestuário, comunicação e transportes. Mensalmente, são coletados cerca de 430 mil preços de 30 mil locais para fazer o cálculo com comparação ao mês anterior.

Qual é mais alto: IPCA ou IGPM?

Como eles têm focos e mudanças diferentes, não é possível dizer que um é maior que o outro. Em momentos de alta de preços no atacado ou de desvalorização do câmbio, é normal o IGP-M ser mais alto, mas o comportamento do consumo e as políticas econômicas também podem subir o valor do IPCA.

Então, ao decidir entre os índices para um contrato, vale a pena conferir os valores históricos, as projeções, e entender a sensibilidade do contrato às variações de cada um.

O que acontece se os índices ficarem negativos?

Se o IPCA e o IGP-M ficarem negativos acontece uma deflação, que é a queda geral nos preços. Como consequência, os valores de aluguel podem diminuir (se o contrato permitir reajuste negativo), rendimento de investimentos como os de renda fixa devem ter alguma perda, mas o poder de compra tende a aumentar, já que os preços estão mais baixos.

Bastante informação, não é mesmo? Esses são índices que estão presentes em tudo o que consumimos e compramos e saber como são calculados também dá mais segurança no momento de investir, especialmente em imóveis. Continue a leitura para saber mais!

Qual o melhor índice para corrigir o valor de um imóvel?

Essa decisão deve considerar se é um imóvel em construção ou pronto, para aluguel ou para compra.

Essa decisão deve considerar se é um imóvel em construção ou pronto, para aluguel ou para compra.

Essa escolha depende do objetivo: o INCC - Índice Nacional de Custo da Construção é usado para reajustes em imóveis que estão sendo construídos. Já o IGP-M é mais usado para os contratos de aluguel e valorização de imóveis e o IPCA é normalmente escolhido para financiamentos como alternativa à Taxa Referencial, calculada pelo Banco Central para atualizar o saldo devedor e as parcelas.

Independente de qual seja o índice escolhido, ele deve constar no contrato entre as partes e, sem definição, é aplicado o que está previsto na legislação local.

Para quem se pergunta “qual o índice de reajuste de aluguel: IGPM ou IPCA?”, também depende do que foi acordado no contrato. Como vimos, o IGP-M é mais tradicional, mas é possível usar o IPCA, já que ele é o índice oficial de inflação. Esse acordo acontece entre você e o proprietário do imóvel (ou imobiliária).

Existe diferença entre os índices para imóvel e para aluguel?

Sim, existe diferença. Nos reajustes do valor de venda ou financiamento de um imóvel, a correção deve acontecer pelos índices que acompanham a valorização do mercado e os custos de construção, como o INCC que como vimos, é um subíndice do IGP-M. No entanto, quando o reajuste é do aluguel, então a correção é pelos indicadores de inflação que acompanham o seu poder de compra, como o IPCA e também o IGP-M.

Esses indicadores devem ser considerados em qualquer contrato de compra, venda ou aluguel, e também ao contratar crédito. Veja a seguir!

O IGPM ou IPCA são aplicados em linhas de crédito?

No consórcio, o IGP-M e o IPCA protegem o seu poder de compra.

No consórcio, o IGP-M e o IPCA protegem o seu poder de compra.

Sim, ambos são usados em linhas de crédito, especialmente em financiamentos imobiliários. O IPCA é o mais comum nessa aplicação e corrige as parcelas, mas por ser o índice oficial da inflação, pode trazer instabilidade e imprevisibilidade nesse modelo de contrato.

Quando o índice usado na correção sobe, o saldo devedor e as parcelas costumam aumentar; quando cai, pode reduzir a correção. Por isso é importante entender qual deles corrige seu contrato antes de assinar.

Eles são usados no consórcio?

O IPCA é comum no consórcio de veículos, eletrodomésticos e alguns outros bens de consumo; o IGP-M raramente é usado, mas pode aparecer em alguns contratos. O mais comum é o INCC, aplicado no consórcio de imóveis. Em ambos, o objetivo é garantir que a sua carta de crédito acompanhe a inflação e que você terá o valor corrigido do seu carro ou casa na hora da compra.

“Mas isso não aumenta o valor da parcela?”. Sim, mas é relativamente baixo, principalmente quando comparado ao financiamento que além do reajuste pelos índices, também tem uma elevada taxa de juros. E, quando os índices aumentam as parcelas, o saldo da sua carta de crédito também sobe, ou seja, o que você paga a mais é transformado em crédito para a compra do seu bem.

Agora você está preparado e entende tudo sobre IGPM ou IPCA e como ele influencia desde a sua compra do mês ao seu consórcio. Conte com a Ademicon para conhecer o uso na sua cota de consórcio e siga no blog para outros conteúdos.

Até a próxima!